Incentive model and mechanism for legal person of highway construction project

Article Text (Baidu Translation)

-

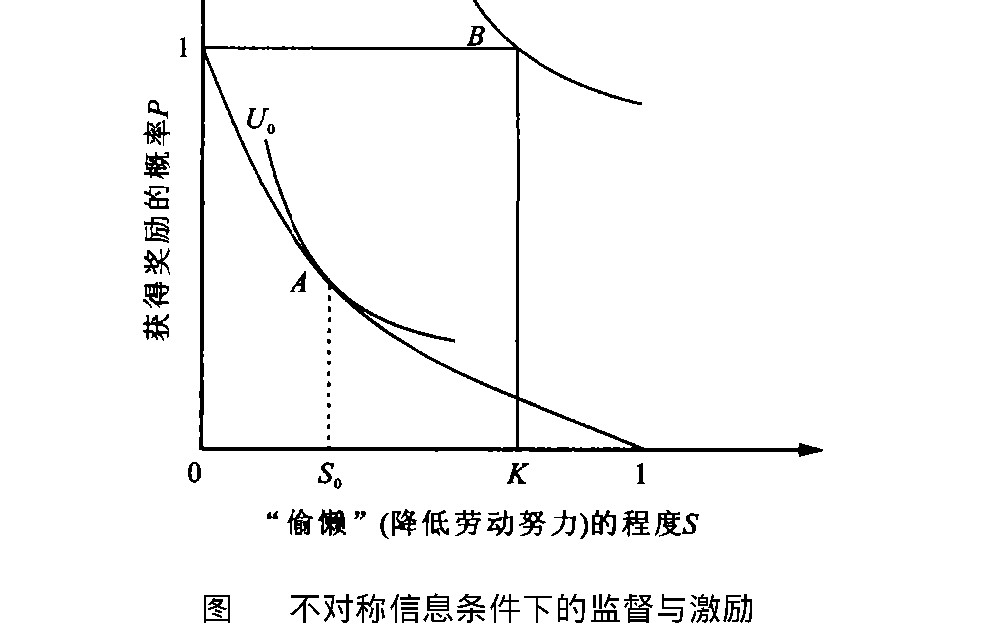

摘要: 运用博奕理论与方法, 从行为和利益的角度构建和分析了项目法人制下公路建设项目经营者的几种激励模型, 提出了通过综合激励方案的设计建立不对称信息条件下的项目法人利益实现机制的具体途径。Abstract: With Game Theory, the interests and behaviers of legal person and operator were analyzed. The incentive model of operator was developed to unify the interests of operator and legal person, so as to excite the operator's activities and realize legal person's interests on the condition of unsymmetrical information. The preject's quality can be assured.

-

Key words:

- highway construction /

- project legal person /

- incentive model /

- mechanism

-

[1] 公路建设质量管理文件法规选编编委会. 公路建设质量管理文件法规选编[M]. 北京: 人民交通出版社, 2001. [2] 陈贝斌, 杜军. 项目团队利益取向及行为博弈分析[J]. 工业技术经济, 2001, 15(6): 68-71. https://www.cnki.com.cn/Article/CJFDTOTAL-GHZJ200106035.htmCHEN Yun, DU Jun. Game analysis on the trends of theinterests and behavious of the project teams[J]. IndustrialTechnology & amp; amp; Economy, 2001, 15(6): 68-71. (inChinese). https://www.cnki.com.cn/Article/CJFDTOTAL-GHZJ200106035.htm [3] [法]让-雅克·拉丰. 激励理论[M]. 北京: 中国人民大学出版社, 2002. [4] 苏东水. 管理心理学[M]. 上海: 复旦大学出版社, 1999. [5] 程国平. 经营者激励[M]. 北京: 经济管理出版社, 2002. [6] [英]洛伦兹·格利茨. 金融工程学[M]. 北京: 经济科学出版社, 1999. -

下载:

下载:

点击查看大图

点击查看大图

图(1)

计量

- 文章访问数: 463

- HTML全文浏览量: 167

- PDF下载量: 427

- 被引次数: 0